En el momento de decidir cómo financiar la compra de una vivienda, muchas personas se preguntan si es más conveniente adquirir un préstamo o una hipoteca. Ambas opciones tienen ventajas y desventajas, y en este artículo vamos a analizar cuál de las dos puede ser más económica a largo plazo.

Préstamo personal

El préstamo personal es un tipo de financiamiento que se puede utilizar para diversos fines, incluyendo la compra de una vivienda. Sin embargo, generalmente se utiliza para proyectos más pequeños, como la compra de muebles o la realización de reformas en el hogar. La principal ventaja de los préstamos personales es que son más flexibles y rápidos de obtener, ya que no requieren tanta documentación como una hipoteca.

En cuanto al costo, los préstamos personales tienden a tener tasas de interés más altas que las hipotecas, debido al mayor riesgo que asume el prestamista al no tener una propiedad que le sirva de garantía. Además, los plazos de amortización de los préstamos personales suelen ser más cortos, lo que implica cuotas mensuales más elevadas. Aunque la tasa de interés puede parecer más alta, al tratarse de importes más pequeños y plazos más cortos, el costo total del préstamo personal puede ser menor que el de una hipoteca a largo plazo.

Hipoteca

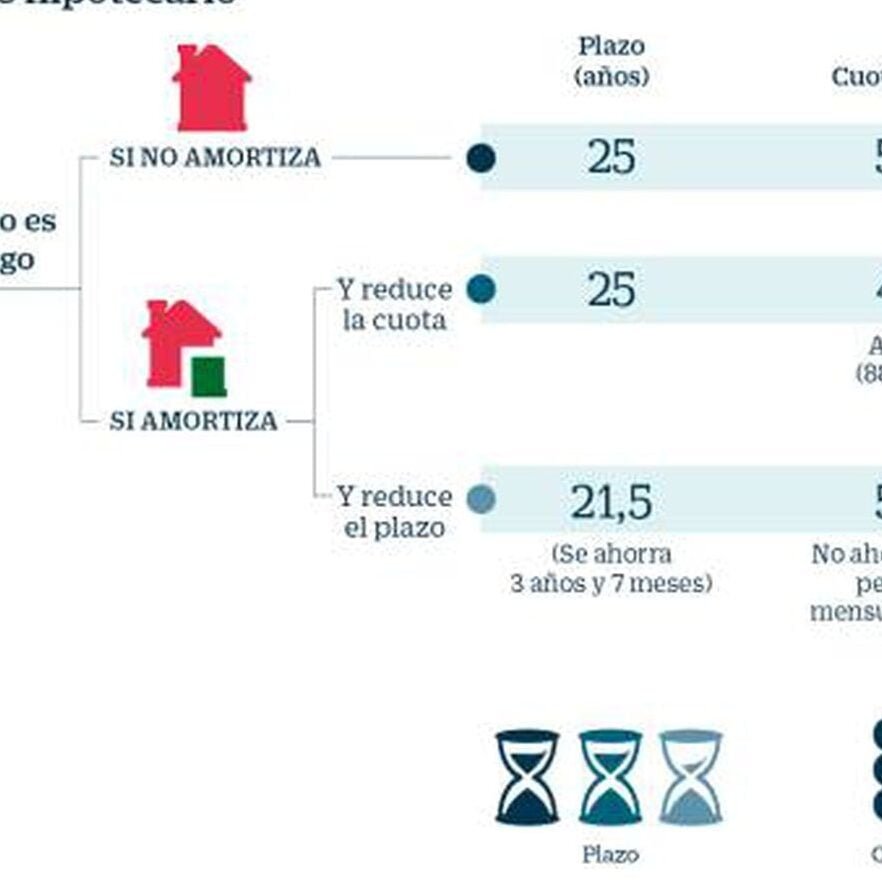

La hipoteca es una forma de financiamiento específica para la compra de una vivienda. A diferencia de los préstamos personales, las hipotecas requieren la garantía de la propiedad que se pretende adquirir, lo que brinda al prestamista una mayor seguridad. Esto se refleja en tasas de interés más bajas en comparación con los préstamos personales.

El mayor beneficio de las hipotecas es la posibilidad de optar por plazos de amortización más largos, lo que se traduce en cuotas mensuales más bajas. Aunque el tamaño del préstamo hipotecario puede ser mayor que el de un préstamo personal, al contar con un plazo de pago más extenso, el costo total de la hipoteca tiende a ser más bajo a largo plazo.

¿Cuál es la opción más barata?

La respuesta a esta pregunta dependerá en gran medida de las circunstancias individuales de cada persona. Sin embargo, en general, si se trata de una compra de vivienda, es probable que una hipoteca sea más barata a largo plazo. Aunque las tasas de interés pueden ser más bajas en una hipoteca, es importante considerar otros factores como los plazos de amortización y el monto total del préstamo.

Si se trata de un proyecto más pequeño, como la compra de muebles o la realización de reformas, un préstamo personal puede ser la opción más conveniente. Aunque las tasas de interés pueden ser más altas, al tratarse de importes más pequeños y plazos más cortos, el costo total del préstamo personal puede ser menor.

Conclusión

No existe una respuesta definitiva sobre qué opción es más barata, ya que varía según las necesidades y circunstancias individuales de cada persona. En general, una hipoteca tiende a ser más barata para la compra de una vivienda a largo plazo, mientras que un préstamo personal puede ser más conveniente para proyectos más pequeños. Es importante evaluar cuidadosamente todas las opciones y calcular el costo total de cada alternativa antes de tomar una decisión financiera.

Si quieres conocer otros artículos parecidos a ¿Qué es más barato: un préstamo o una hipoteca? puedes visitar la categoría Varios.

¡No te pierdas estos artículos!